- HOME

- 移転価格お役立ち情報

- 移転価格文書化

- 最終親会社等届出事項、国別報告事項、マスターファイルの提出義務者 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

最終親会社等届出事項、国別報告事項、マスターファイルの提出義務者 | 押方移転価格会計事務所

- 2024.08.31

- 移転価格文書化

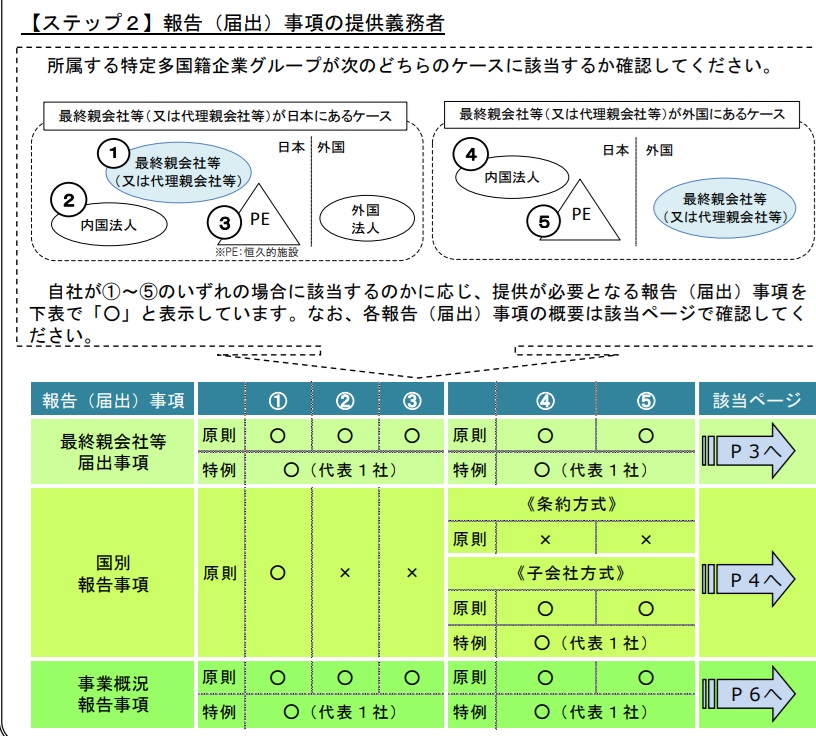

連結総収入が1000億円以上の企業グループ(特定多国籍企業グループ)は、最終親会社等届出事項、国別報告事項(CBCR)、事業概況報告事項(マスターファイル)の3点セットを毎年提出します。

これらの書類は最終親会社に提出義務がありますが、一部の書類については国内子会社等にも提出義務があります。

日系企業グループ(最終親会社が日本法人)を前提とすると、国別報告事項は最終親会社のみが提出義務者ですが、最終親会社等届出事項とマスターファイルは国内子会社と日本国内に恒久的施設(PE)を持つ外国子会社にも提出義務があります。

日本国内にPEを持つ外国子会社は日本で法人税の納税義務がありますので、日本の税務当局が書類の提出義務を課すことができるのだと思います。

代表して提出する者を指定する

とはいえ同じ書類を各社が提出するのは非効率ですので、代表して提出する者を指定することができます。

「特定多国籍企業グループに係る最終親会社等届出事項兼最終親会社等届出事項・国別報告事項・事業概況報告事項の提供義務者が複数ある場合における代表提供者に係る事項等の提供」とその付表を所轄税務署にすることによって代表提供者を指定できます。

国内子会社等を代表提供者に指定しても構いませんが、普通は最終親会社を代表提供者に指定するでしょう

1000億超えの企業グループは増えつつあると思いますので、該当しそうな場合は確認しておきましょう。

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ